令和3年度(令和2年分の所得)から適用される個人住民税の税制改正について

令和3年度(令和2年分の所得)以降の個人住民税に適用される税制改正の主な内容についてお知らせします。

項目

- 給与所得控除・公的年金等所得控除から基礎控除への振替

- 給与所得控除の見直し

- 所得金額調整控除の創設

- 公的年金等控除の見直し

- 基礎控除の見直し

- 未婚のひとり親に対する控除の拡充

- 配偶者・扶養控除等及び非課税措置に係る所得要件の見直し

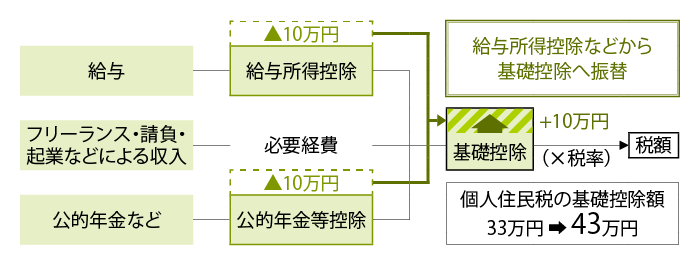

給与所得控除・公的年金等所得控除から基礎控除への振替

給与所得控除及び公的年金等控除の控除額が10万円引き下げられ、どのような所得にでも適用される基礎控除の控除額が10万円引き上げられました。給与所得・年金所得の双方を有する方については、控除額減額の影響が重複しないよう所要の措置が講じられています。(所得金額調整控除)

給与所得控除の見直し

- 給与所得控除額が一律10万円引き下げられました。

- 給与所得控除の上限額が適用される給与収入金額が850万円に引き下げられ、また、控除の上限額が195万円に引き下げられました。

- 子育てなどに配慮する観点から、23歳未満の扶養親族を有する方や特別障害者控除の対象である扶養親族等を有する方については負担増が生じないようにするため、必要な措置が講じられています。(所得金額調整控除)

- 令和3年度以降適用 給与所得の求め方

| 給与収入金額 | 給与所得額 |

|---|---|

| 550,999円以下 | 0円 |

| 551,000円から1,618,999円 | 給与収入金額-550,000円 |

| 1,619,000円から1,619,999円 | 1,069,000円 |

| 1,620,000円から1,621,999円 | 1,070,000円 |

| 1,622,000円から1,623,999円 | 1,072,000円 |

| 1,624,000円から1,627,999円 | 1,074,000円 |

| 1,628,000円から1,799,999円 | (A×2.4)+100,000円 |

| 1,800,000円から3,599,999円 | (A×2.8)-80,000円 |

| 3,600,000円から6,599,999円 | (A×3.2)-440,000円 |

| 6,600,000円から8,499,999円 | (給与収入金額×0.9)-1,100,000円 |

| 8,500,000円超 | 給与収入金額-1,950,000円 |

| A:給与収入金額÷4(千円未満の端数切捨て) |

所得金額調整控除の創設

子育て世帯等に対する所得金額調整控除

給与収入が850万円を超える方で、次の条件のうちいずれかに該当する方については、給与所得金額から次の額が控除されます。

- 本人が特別障害者に該当する場合

- 同一生計配偶者もしくは扶養親族のうち特別障害者に該当する方がいる場合

- 23歳未満の扶養親族を有する場合

控除額:給与収入金額(上限1,000万円)-850万円×10%

給与収入と公的年金等収入の双方を有する場合の所得金額調整控除

給与収入と公的年金等収入の双方がある方については、控除額引き下げの影響が重複しないよう、給与所得金額(子育て世帯等に対する所得金額調整控除後の額)から次の額が控除されます。

これにより、引き下げられる控除額は、最大で10万円となります。

控除額:給与所得控除後の給与等の金額(上限10万円)+公的年金等に係る雑所得の金額(上限10万円)-10万円

公的年金等控除の見直し

- 公的年金等控除額が一律10万円引き下げられました。

- 公的年金等の収入金額が1,000万円を超える場合の控除額について、195万5,000円が上限とされました。

- 公的年金等所得以外の合計所得金額が、1,000万円を超え2,000万円以下である場合には一律10万円を、2,000万円を超える場合には一律20万円を、それぞれ上記1及び2の見直し後の公的年金等控除額から引き下げることとされました。

公的年金等所得額=公的年金等の収入額-公的年金等控除額(下表)

令和3年度以降適用 公的年金等控除額

- 65歳未満の方

| 公的年金等の収入金額(A) | 公的年金等に係る雑所得以外の合計所得金額 (1,000万円以下) |

公的年金等に係る雑所得以外の合計所得金額 (1,000万円超2,000万円以下) |

公的年金等に係る雑所得以外の合計所得金額 (2,000万円超) |

|---|---|---|---|

| 130万円以下 | 60万円 | 50万円 | 40万円 |

| 130万円超410万円以下 | (A)×25%+275,000円 | (A)×25%+175,000円 | (A)×25%+75,000円 |

| 410万円超770万円以下 | (A)×15%+685,000円 | (A)×15%+585,000円 | (A)×15%+485,000円 |

| 770万円超1,000万円以下 | (A)×5%+1,455,000円 | (A)×5%+1,355,000円 | (A)×5%+1,255,000円 |

| 1,000万円超 | 1,955,000円 | 1,855,000円 | 1,755,000円 |

- 65歳以上の方

| 公的年金等の収入金額(A) | 公的年金等に係る雑所得以外の合計所得金額 (1,000万円以下) |

公的年金等に係る雑所得以外の合計所得金額 (1,000万円超2,000万円以下) |

公的年金等に係る雑所得以外の合計所得金額 (2,000万円超) |

|---|---|---|---|

| 130万円以下 | 110万円 | 50万円 | 90万円 |

| 130万円超410万円以下 | (A)×25%+275,000円 | (A)×25%+175,000円 | (A)×25%+75,000円 |

| 410万円超770万円以下 | (A)×15%+685,000円 | (A)×15%+585,000円 | (A)×15%+485,000円 |

| 770万円超1,000万円以下 | (A)×5%+1,455,000円 | (A)×5%+1,355,000円 | (A)×5%+1,255,000円 |

| 1,000万円超 | 1,955,000円 | 1,855,000円 | 1,755,000円 |

基礎控除の見直し

- 基礎控除額が10万円引き上げられました。

- 合計所得金額が2,400万円を超える納税義務者について、その合計所得金額に応じて控除額が段階的に減額します。また、合計所得金額が2,500万円を超える納税義務者について、基礎控除は適用されないこととなりました。

- 令和3年度以降適用 基礎控除額

| 合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円(適用無し) |

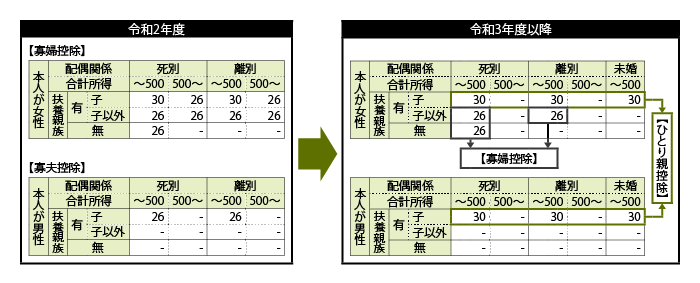

未婚のひとり親に対する控除の拡充

全てのひとり親の方に対して公平な税制支援を行う観点から、控除の見直しが行われました。

- 婚姻歴や性別に関わらず、生計を同じとする子(総所得金額等が48万円以下)を有する単身者について、同一の「ひとり親控除」(控除額30万円)が適用されます。

- 1以外の寡婦については、引き続き寡婦控除として、控除額26万円が適用されます。

- 所得制限:合計所得500万円以下(給与収入約678万円以下)が設けられました。

注意:住民票の続柄に「夫(未届)」「妻(未届)」の記載がある方は対象外となります。

配偶者・扶養控除等及び非課税措置に係る所得要件の見直し

給与所得控除・公的年金等控除から基礎控除への振替に伴い、同じ収入であっても、所得金額が10万円増加します。そのため、配偶者・扶養控除等及び非課税措置について、所得要件が10万円引き上げられています。

このページに関する問い合わせ先

税務課

郵便番号:996-8501 山形県新庄市沖の町10番37号

ファクス番号:0233-22-0989

諸税係

電話番号:0233-29-5536

市民税係

電話番号:0233-29-5537

資産税係

電話番号:0233-29-5538

納税係

電話番号:0233-29-5539

PDF・Word・Excelなどのファイルを閲覧するには、ソフトウェアが必要な場合があります。詳細は「ファイルの閲覧方法」を確認してください。