シルバー人材センターの配分金や内職収入は雑所得です

シルバー人材センターの配分金や内職収入は、所得税法上「雑所得」として取り扱われるため、他の所得と合わせて確定申告又は市民税・県民税申告が必要となる場合があります。税務署で所得税の確定申告が必要な場合

- 公的年金等の収入金額の合計額が400万円を超える方

- 公的年金等に係る雑所得以外の所得金額が20万円を超える方

雑所得の金額は、原則として収入を得るために支出した金額(交通費や材料費等)が必要経費となりますが、この金額が65万円未満の場合、租税特別措置法第27条(家内労働者等の事業所得等の所得計算の特例)の適用により65万円を上限として経費を差し引くことができます。

ただし、この控除が適用できない場合がありますので、下記計算例をご確認ください。

具体的な計算例

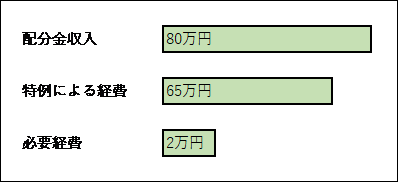

(1)配分金又は内職収入のみの場合(給与や事業・他の雑所得「公的年金等を除く」がない場合)

- 配分金又は内職収入が80万円(実際の経費が2万円)のとき

配分金又は内職収入が65万円未満の場合は、特例による経費は収入額が限度となります。

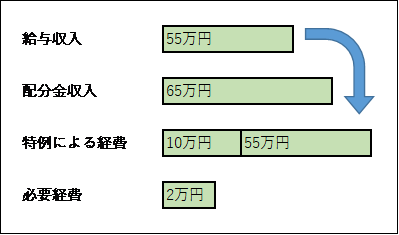

(2)配分金又は内職収入のほかに給与収入がある場合

- 給与収入55万円で、配分金又は内職収入が65万円(実際の経費が3万円)のとき

- 給与収入が65万円以上の場合は、特例による経費は使えません。

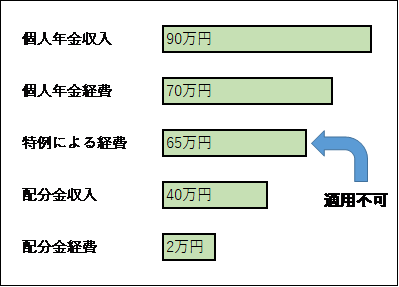

(3)配分金又は内職収入のほかに生命保険契約に基づく個人年金収入がある場合(公的年金を除く)

- 個人年金収入90万円(経費70万円)で、配分金又は内職収入が40万円(実際の経費が2万円)のとき

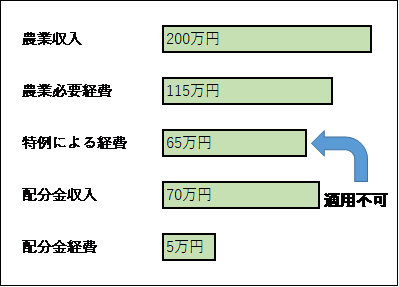

(4)配分金又は内職収入のほかに農業収入がある場合

- 農業収入200万円(経費115万円)で、配分金又は内職収入が70万円(実際の経費が5万円)のとき

確定申告は不要で市民税・県民税申告が必要な場合

所得税の確定申告とは異なり公的年金等に係る雑所得以外の所得金額が20万円以下であっても、原則、市民税・県民税申告は必要です。(所得額が0円の場合は不要です)詳しくは、「令和8年度市民税・県民税申告の手引き」の1ページ目で要否の確認ができます。

その他注意事項

- 公的年金の収入金額が400万円以下でも、他の所得が20万円を超える場合は確定申告が必要です。

- 申告の際は、報酬等の支払先から受け取った「支払調書」の原本をご持参ください。

- 上記特例を用いることなく実際の経費を基に所得を算出する場合は、経費の領収書の保存が必要となり、申告の際は合計金額を算出しておく必要があります。

- シルバー人材センターの配分金や内職収入のほか、原稿料・作曲料・講演料なども雑所得に該当します。

このページに関する問い合わせ先

税務課

郵便番号:996-8501 山形県新庄市沖の町10番37号

ファクス番号:0233-22-0989

諸税係

電話番号:0233-29-5536

市民税係

電話番号:0233-29-5537

資産税係

電話番号:0233-29-5538

納税係

電話番号:0233-29-5539

PDF・Word・Excelなどのファイルを閲覧するには、ソフトウェアが必要な場合があります。詳細は「ファイルの閲覧方法」を確認してください。